Quel sera le montant de votre retraite ?

Quels sont les éléments qui déterminent le montant de votre retraite ? Comment est-elle calculée ? Comment faire pour l’augmenter ? Retrouvez ici les réponses à toutes ces questions.

Le montant de votre retraite

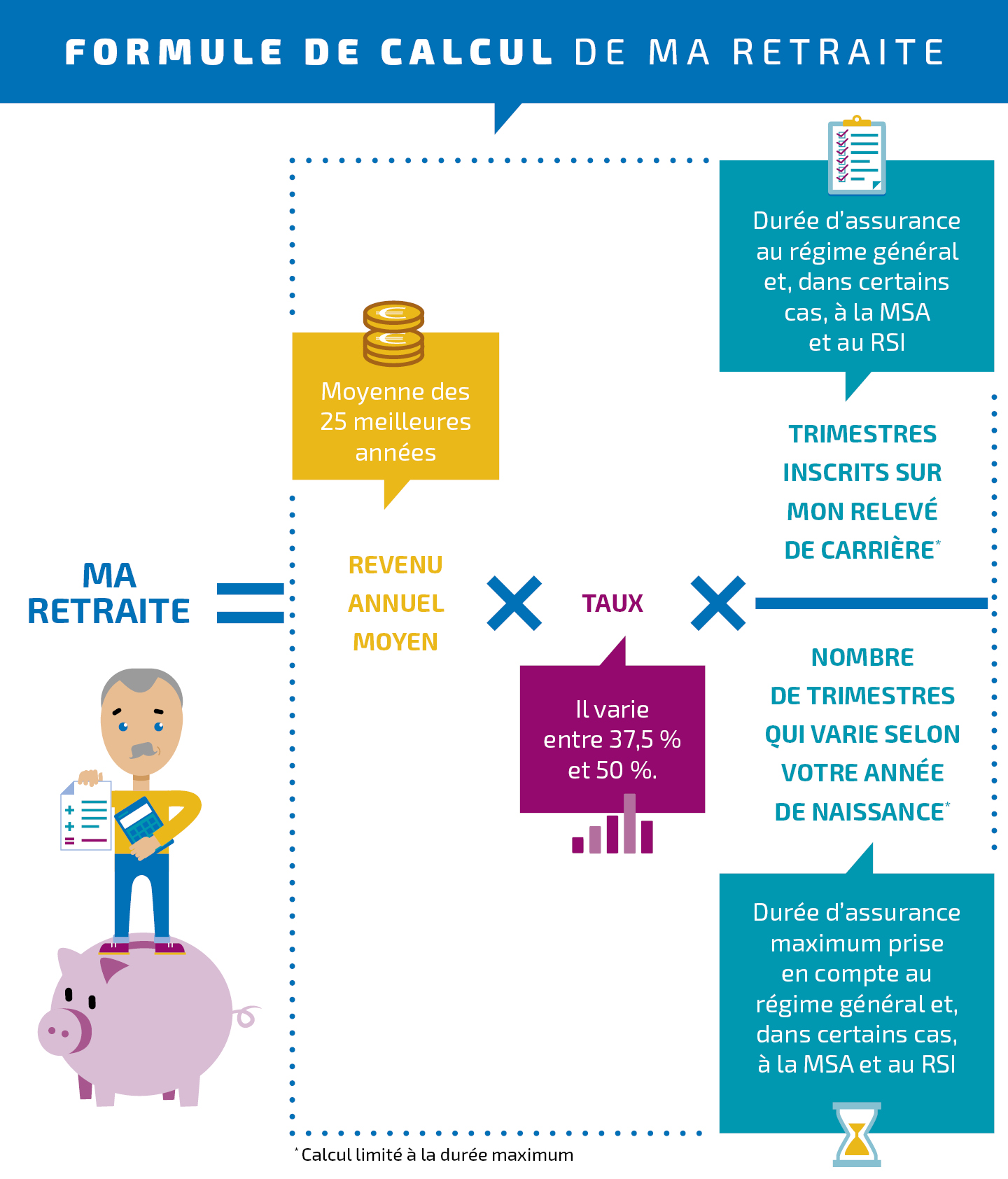

Le montant de votre retraite dépend de :

- votre durée d’assurance (nombre de trimestres) au régime général,

- votre âge de départ et

- votre revenu annuel moyen.

Le montant maximum

Le montant de la retraite ne peut pas dépasser un montant maximum, égal à 50 % du salaire plafond de la Sécurité sociale en vigueur au moment de votre départ à la retraite.

Si vous bénéficiez de trimestres de surcote, la retraite majorée par la surcote peut dépasser le montant maximum.

Le montant minimum

Si votre retraite est calculée au taux maximum, son montant ne peut pas être inférieur au minimum contributif. Ce calcul est effectué de manière automatique au moment du calcul de votre retraite. Le montant qui vous est payé peut être majoré si vous totalisez au moins 120 trimestres cotisés (cotisations à l’assurance vieillesse obligatoire, assurance volontaire vieillesse, certains rachats de cotisations, etc.) tous régimes de base confondus. Le minimum et sa majoration sont réduits si vous ne réunissez pas la durée d’assurance maximum.

Travailleurs indépendants : Rachat Madelin

Travailleurs indépendants : Rachat Madelin

En tant qu’assuré indépendant ou radié depuis moins d’un an, il est possible de racheter des trimestres de retraite pour des périodes postérieures à 1972 avec les conditions d’ouverture suivantes :

- avoir exercé exclusivement pendant cette période une activité relevant du RSI ou de la Sécurité sociale pour les indépendants, sauf sur les années incomplètes ;

- être à jour dans le paiement des cotisations vieillesse et invalidité-décès ;

- racheter pour les 6 dernières années, dont le revenu définitif est connu, la totalité des trimestres manquants par année.

La base de calcul du montant d'un trimestre racheté tient compte de la moyenne des revenus non salariés cotisés (antérieurs à l'année de la demande et actualisés) et l’âge de l’assuré au moment du rachat.

Ce rachat permet aux revenus concernés d'être pris en compte dans le revenu annuel moyen lors du calcul de la retraite de base et dans le nombre de trimestre validé pour ce calcul.

Pour connaître le coût et le nombre de trimestres rachetables, connectez-vous à votre espace personnel et utilisez le service « Simuler le coût d'un rachat Madelin ».

Il convient de s'adresser à la caisse régionale de votre lieu de résidence pour :

- vérifier l’éligibilité aux dispositifs ;

- effectuer une simulation pour apprécier l’intérêt ;

- demander une estimation du coût.

Les majorations

Dans certains cas, votre durée d’assurance peut être augmentée et le montant de votre retraite majoré :

- si vous poursuivez votre activité après l’âge légal

- si vous avez eu ou élevé au moins 3 enfants

- si vous avez besoin de l’aide d’une tierce personne.

Travailleurs indépendants : Assurance volontaire

En cas de cessation d’activité, vous pouvez prolonger, sous certaines conditions, vos droits à l’assurance volontaire vieillesse, invalidité et décès grâce à l’assurance volontaire. Vous êtes concerné si :

- vous êtes chef d’entreprise ou ancien conjoint collaborateur ;

- vous participez de façon habituelle à l’exercice de l’activité non-salariée, non-agricole du chef d’entreprise.

Cette assurance couvre 4 risques :

- l’assurance vieillesse de base ;

- le régime complémentaire obligatoire ;

- l’assurance invalidité ;

- l’assurance décès.

Cette souscription est facultative.

Le calcul en image

Document(s) associé(s)